ทำไมเส้นอัตราดอกเบี้ยสะท้อนความคาดหวังของมนุษย์

ในครั้งแรกที่มองดู เส้นอัตราดอกเบี้ยดูเหมือนจะเป็นเพียงเส้นหนึ่งบนกราฟที่แสดงอัตราดอกเบี้ยของพันธบัตรที่มีวันครบกำหนดต่างกัน แต่เมื่อลึกเข้าไป คุณจะพบว่ามันเป็นการสะท้อนที่ลึกซึ้งว่ามนุษย์มองเห็นอนาคตอย่างไร นี่คือเศรษฐศาสตร์ของเวลา: ว่าเราประเมินค่าเงินไม่แค่ในปัจจุบัน แต่ในช่วงเวลาต่างๆ และเส้นอัตราดอกเบี้ยคือการแสดงที่แสดงออกอย่างสง่างามที่สุด

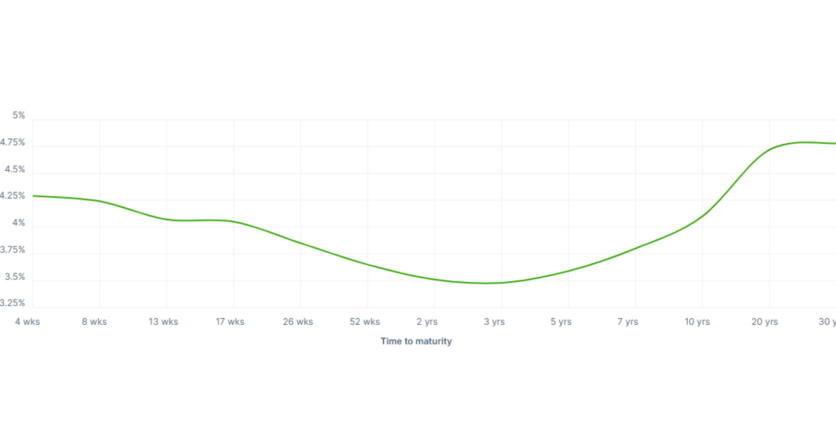

เส้นอัตราดอกเบี้ยคืออะไร?

เริ่มจากพื้นฐานกันเถอะ เส้นอัตราดอกเบี้ยจะแสดงอัตราดอกเบี้ย (ผลตอบแทน) ของพันธบัตรของรัฐบาล พันธบัตร (มักเป็นของรัฐบาลสหรัฐฯ) ที่มีวันครบกำหนดต่างกัน เริ่มตั้งแต่ไม่กี่เดือนถึง 30 ปี แต่ละจุดบนเส้นนี้แทนสิ่งที่ตลาดต้องการเป็นค่าชดเชยสำหรับการให้ยืมเงินในเวลาที่เฉพาะเจาะจงนั้น

มีรูปทรงเส้นอัตราดอกเบี้ยหลักสามประเภท:

- เส้นอัตราดอกเบี้ยปกติ อัตราดอกเบี้ยระยะยาวสูงกว่าอัตราดอกเบี้ยระยะสั้น สิ่งนี้บ่งบอกถึงความหวังเกี่ยวกับการเติบโตในอนาคตและสภาพแวดล้อมทางเศรษฐกิจที่มีสุขภาพดี

- เส้นอัตราดอกเบี้ยที่ราบเรียบ อัตราดอกเบี้ยแทบจะเท่ากันในทุกระยะเวลา สิ่งนี้มักจะแสดงถึงความไม่แน่นอน

- เส้นอัตราดอกเบี้ยกลับหัว อัตราดอกเบี้ยระยะสั้นสูงกว่าอัตราดอกเบี้ยระยะยาว ปรากฏการณ์ที่เกิดขึ้นไม่บ่อยนี้มักถูกตีความว่าเป็นสัญญาณเตือนของ ภาวะถดถอย

แต่รูปร่างเหล่านี้ไม่ได้เกิดขึ้นโดยบังเอิญ มันสะท้อนถึงการเล่นของความคาดหวังระหว่างผู้เข้าร่วมตลาดนับล้านคน

ความชอบเวลาและพฤติกรรมของมนุษย์

เพื่อเข้าใจว่าทำไมเส้นอัตราดอกเบี้ยถึงสำคัญ เราจำเป็นต้องพูดถึงความชอบเวลา - แนวคิดพื้นฐานในเศรษฐศาสตร์ มนุษย์ทั่วไปมักจะชอบได้รับสิ่งของในขณะนี้มากกว่าที่จะรอ ในทางการเงิน สิ่งนี้เรียกว่าค่าเงินตามเวลา

ถ้าคุณจะให้ยืมเงินในระยะเวลาที่นานขึ้น คุณย่อมต้องการค่าชดเชยสำหรับความเสี่ยงจากเงินเฟ้อ ความไม่แน่นอน และค่าใช้จ่ายที่สูญเสียไป นั่นคือเหตุผลว่าทำไมพันธบัตรระยะยาวมักเสนอผลตอบแทนสูงกว่า - นักลงทุนต้องการให้จ่ายเพื่อรอ

แต่ไม่ใช่แค่เรื่องความเสี่ยงเท่านั้น มันเกี่ยวกับความคาดหวัง เมื่อผู้ลงทุนเชื่อว่าอนาคตจะดีขึ้น - การเติบโตสูงขึ้น อัตราดอกเบี้ยสูงขึ้น หรือเงินเฟ้อที่แข็งแกร่ง - พวกเขาต้องการผลตอบแทนที่สูงขึ้นจากพันธบัตรระยะยาว เมื่อพวกเขาคิดว่ามีปัญหากำลังจะเกิดขึ้น พวกเขาจะมองหาความปลอดภัยในหนี้ระยะยาวของรัฐบาล ทำให้ผลตอบแทนลดลง สิ่งนี้ทำให้เส้นอัตราดอกเบี้ยมีแนวโน้มแบนหรือแม้กระทั่งกลับหัว

เส้นอัตราดอกเบี้ยเป็นเครื่องมือการพยากรณ์

นักเศรษฐศาสตร์และ ธนาคารกลาง ให้ความสำคัญกับเส้นอัตราดอกเบี้ยอย่างใกล้ชิดเพราะพลังการพยากรณ์ที่มี สัญญาณที่ถูกพูดถึงมากที่สุดคือเส้นอัตราดอกเบี้ยกลับหัว เมื่ออัตราดอกเบี้ยระยะสั้นสูงกว่าระยะยาว

ในประวัติศาสตร์ การกลับหัวของเส้นอัตราดอกเบี้ยของรัฐบาลสหรัฐฯ เกิดขึ้นก่อนภาวะถดถอยที่สำคัญแทบทุกครั้งในรอบ 70 ปีที่ผ่านมา ทำไม? เพราะมันหมายความว่าผู้ลงทุนเชื่อว่าอัตราดอกเบี้ยและกิจกรรมทางเศรษฐกิจจะลดลงในอนาคต

เมื่อธนาคารกลางปรับเพิ่มอัตราดอกเบี้ยระยะสั้นเพื่อต่อสู้กับเงินเฟ้อ การกู้ยืมเงินจะมีราคาแพงขึ้น ถ้าผู้ลงทุนเชื่อว่าการปรับขึ้นอัตราดอกเบี้ยเหล่านี้จะทำให้เศรษฐกิจชะลอตัวเกินไป พวกเขาจะลงทุนในพันธบัตรระยะยาว ทำให้ผลตอบแทนเหล่านั้นลดลง ผลลัพธ์: การกลับหัว

ความคาดหวังเรื่องเงินเฟ้อเป็นกุญแจสำคัญ

หนึ่งในอิทธิพลที่ใหญ่ที่สุดต่อเส้นอัตราดอกเบี้ยคือ เงินเฟ้อ ถ้าผู้ลงทุนเชื่อว่าเงินเฟ้อจะสูงในอนาคต พวกเขาจะต้องการผลตอบแทนที่สูงขึ้นเพื่อชดเชยการลดค่าของกำลังซื้อ

ในทางกลับกัน ถ้าพวกเขาคาดว่าเงินเฟ้อจะลดลงหรือถ้าพวกเขากลัวเงินเฟ้อจะลดลง พวกเขาจะยอมรับผลตอบแทนที่ต่ำกว่า โดยเฉพาะอย่างยิ่งในพันธบัตรระยะยาว

นี่คือเหตุผลว่าทำไมความคาดหวังเรื่องเงินเฟ้อถึงฝังอยู่ในเส้นอัตราดอกเบี้ย ธนาคารกลาง โดยเฉพาะอย่างยิ่งเฟด เฝ้าติดตามสิ่งนี้อย่างใกล้ชิดเพราะการตั้งเป้าหมายเงินเฟ้อเป็นส่วนสำคัญของภารกิจของพวกเขา

ธนาคารกลางและส่วนท้ายของเส้นอัตราดอกเบี้ย

ธนาคารกลางส่งผลกระทบต่ออัตราดอกเบี้ยระยะสั้นเป็นหลัก เมื่อเฟดปรับขึ้นหรือลดอัตราดอกเบี้ยพันธบัตรที่มีอายุสั้น มันจะส่งผลกระทบโดยตรงต่อผลตอบแทนของพันธบัตรระยะสั้น

แต่ระยะปลายของเส้นอัตราดอกเบี้ยถูกขับเคลื่อนมากขึ้นโดยความเห็นของตลาดเกี่ยวกับการเติบโตในอนาคต เงินเฟ้อ และนโยบายการเงิน สิ่งนี้สร้างการสื่อสารระหว่างเฟดกับตลาด โดยที่เฟดส่งสัญญาณเกี่ยวกับเจตนาของพวกเขา และตลาดตอบสนองตามความเชื่อถือได้หรือประสิทธิภาพของเจตนาเหล่านั้น

ในลักษณะนี้ เส้นอัตราดอกเบี้ยกลายเป็นมาตรวัดอารมณ์ของตลาดโดยรวม ผสมผสานเสียงของนโยบายเข้ากับความรู้สึกของฝูงชน

ตัวอย่างในโลกจริง: วิกฤตการเงินปี 2008

ในปีที่นำไปสู่วิกฤตการเงินปี 2008 เส้นอัตราดอกเบี้ยเริ่มแบนและในที่สุดก็กลับหัว แสดงสัญญาณว่าเกิดปัญหาอะไรขึ้น ในขณะที่ ตลาดหุ้น เพิ่มขึ้น ตลาดพันธบัตรซึ่งมักถูกถือว่าฉลาดกว่าในตลาดหุ้นกลับส่งสัญญาณอันตรายอย่างเงียบๆ

เมื่อฟองสบู่ที่อยู่อาศัยแตก สัญญาณจากตลาดพันธบัตรกลายเป็นเรื่องชัดเจน: ความคาดหวังของการเติบโตที่ต่ำกว่าและอัตราดอกเบี้ยที่ลดลงเป็นเรื่องจริง เฟดตอบสนองด้วยการลดอัตราดอกเบี้ย แต่ว่าเส้นอัตราดอกเบี้ยได้บอกเราถึงสิ่งที่จะเกิดขึ้นไปแล้ว

ตัวอย่างในโลกจริง: การฟื้นตัวหลัง COVID และการกลับหัว (2022–2023)

หลังจากความตกใจในช่วงแรกของการระบาดของ COVID-19 ในปี 2020 เศรษฐกิจก็ฟื้นตัวได้อย่างรวดเร็ว ในปี 2022 เงินเฟ้อพุ่งสูงขึ้นถึงระดับที่ไม่เคยเกิดขึ้นในหลายสิบปีที่ผ่านมา เฟดตอบสนองด้วยการปรับอัตราดอกเบี้ยอย่างรุ่นแรง ยกอัตราดอกเบี้ยระยะสั้นขึ้นอย่างรวดเร็ว

อัตราดอกเบี้ยระยะยาวก็เพิ่มขึ้น แต่ไม่เร็วเท่า ในกลางปี 2022 เส้นอัตราดอกเบี้ยเริ่มกลับหัวอีกครั้ง นักลงทุนเริ่มตั้งราคาในความเข้มงวดของเฟดว่าอาจจะชะลอเศรษฐกิจหรือแม้กระทั่งผลักดันให้เข้าสู่ภาวะถดถอย

อีกครั้ง เส้นนี้สะท้อนมากกว่าตัวเลข - มันสะท้อนถึงความคาดหวังของมนุษย์เกี่ยวกับความเจ็บปวด ความระมัดระวัง และการปรับอัตราดอกเบี้ยในอนาคต

บทสรุป

เส้นอัตราดอกเบี้ยมากกว่าที่เป็นเพียงเครื่องมือการเงิน มันเป็นกระจกสะท้อนจิตวิทยาตลาด แสดงให้เห็นถึงวิธีที่มนุษย์คิดเกี่ยวกับเวลา ความไม่แน่นอน และโอกาส แต่ละการเปลี่ยนแปลงในเส้นอัตราดอกเบี้ยเป็นผลมาจากเงินหลายพันล้านดอลลาร์ที่ตอบสนองต่อความคิดหลายล้านเกี่ยวกับงาน ราคา สงคราม นโยบาย และความฝัน

ดังนั้นในครั้งถัดไปที่คุณเห็นเส้นเรียบง่ายนั้นบนหน้าจอ อย่าลืมว่า: นี่ไม่ใช่แค่เศรษฐศาสตร์ มันคือเรื่องราว เรื่องราวเกี่ยวกับเวลา ความเสี่ยง และวิธีที่เราจินตนาการถึงอนาคต

ติดตามข่าวสารล่าสุดจากทาง Headway ได้ที่Telegram, FacebookและInstagram.